Vietnam Airlines vẫn thu 10% thuế giá trị gia tăng

Ngày 29/06/2024 thông qua Nghị quyết kỳ họp thứ 7, Quốc hội cho phép tiếp tục giảm 2% thuế suất thuế giá trị gia tăng (VAT) đối với một số nhóm hàng hóa, dịch vụ đến hết ngày 31/12/2024. Theo đó, Quốc hội giao Chính phủ tổ chức thực hiện chính sách bảo đảm đạt mục tiêu đề ra. Chịu trách nhiệm điều hành, thực hiện nhiệm vụ thu, không làm ảnh hưởng đến dự toán thu và bội chi ngân sách nhà nước năm 2024 theo Nghị quyết của Quốc hội. Đảm bảo nguồn thu cho các nhiệm vụ chi đã được dự toán và nhu cầu cấp bách phát sinh.

Tiếp theo đó, ngày 30/6/2024, Chính phủ đã ban hành Nghị định số 72/2024/NĐ-CP quy định chính sách giảm thuế giá trị gia tăng theo Nghị quyết số 142/2024/QH15 ngày 29/6/2024 của Quốc hội. Nghị định 72/2024/NĐ-CP có hiệu lực thi hành từ ngày 01/7/2024 đến hết ngày 31/12/2024.

Với quyết sách này, các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10% sẽ được giảm 2% thuế VAT (còn 8%).

Thế nhưng, tòa soạn Chất lượng Việt Nam (VietQ.vn) nhận được nhiều thông tin độc giả phản ánh về việc hãng hàng không Vietnam Airlines vẫn thu 10% thuế VAT.

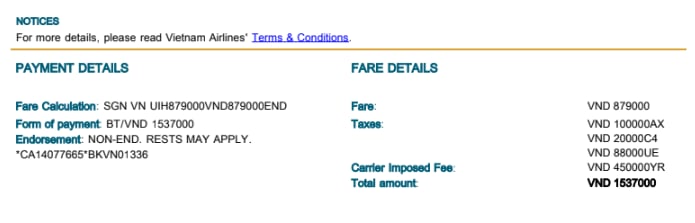

Theo phản ánh, ngày 01/07/2024, nhiều khách hàng đặt mua vé máy bay tại website, web trung gian của hãng hàng không Vietnam Airlines vẫn chịu mức thuế VAT 10% chứ không phải 8% theo quy định hiện hành. Do đó, khách hàng búc xúc cho rằng, hãng hàng không Vietnam Airlines không thu thuế đúng theo quy định đề ra. “Một ngày Vietnam Airlines xuất rất nhiều vé cho khách, vậy số tiền thuế thu tăng sẽ đi đâu…”, khách hàng đặt câu hỏi.

Vietnam Airlines vẫn thu 10% thuế giá trị gia tăng.

Để làm rõ nội dung, PV Chất lượng Việt Nam đã liên hệ tới ông Đăng Anh Tuấn – Cán bộ Vietnam Airlines. Qua trao đổi, ông Tuấn cho hay: “Kỳ họp Quốc hội thông qua vào cuối tuần, hệ thống bán vé của Vietnam Airlines là hệ thống quốc tế, cần ít nhất một ngày làm việc do không chỉ liên quan đến Việt Nam mà còn các tổ chức thanh toán quốc tế… mới xử lý xong được. Phần chưa kịp điều chỉnh (nếu có) thì VNA sẽ thực hiện thủ tục hoàn trả”.

Theo tìm hiểu, Vietnam Airlines là hãng hàng không lớn, được nhiều người lựa chọn sử dụng dịch vụ… Lẽ ra để đáp lại niềm tin của khách hàng Vietnam Airlines cần cải tiến, theo sát hơn chất lượng dịch vụ nhưng hãng lại tăng thuế trong khi các ngành hàng, hãng hàng không khác vẫn chấp hành theo quy định. Vậy số tiền thuế thu “chênh” sẽ được xử lý sao cho minh bạch để đảm bảo quyền lợi cho khách hàng là câu hỏi nhiều người quan tâm.

Trước đó, vào tháng 5/2024 Bộ Tài chính cũng đề xuất giảm 2% thuế suất thuế GTGT, áp dụng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10% (còn 8%), trừ một số nhóm hàng hóa, dịch vụ sau: viễn thông, công nghệ thông tin, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại, sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất, sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt.

Lý do lựa chọn giải pháp này là: Luật thuế GTGT hiện hành quy định 02 mức thuế suất thuế GTGT 5% và 10% (không kể mức 0% áp dụng đối với hàng hóa, dịch vụ xuất khẩu; đối tượng không chịu thuế GTGT). Số thuế phải nộp = số thuế GTGT đầu ra – số thuế GTGT đầu vào. Hàng hóa, dịch vụ mua vào của cơ sở kinh doanh có loại áp dụng thuế suất 10%, 5% hoặc không chịu thuế GTGT. Do vậy, đối với hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT 5% thì cơ bản số thuế GTGT đầu ra nhỏ hơn số thuế GTGT đầu vào nên cơ sở kinh doanh thường không phát sinh số thuế GTGT phải nộp. Đối với hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT 10% thì sẽ phát sinh số thuế GTGT phải nộp (thuế GTGT đầu ra lớn hơn thuế GTGT đầu vào).

Việc thực hiện giảm thuế GTGT đối với các nhóm hàng hóa, dịch vụ trên đã được quy định tại Nghị quyết số 43/2022/QH15, Nghị quyết số 101/2023/QH15, Nghị quyết số 110/2023/QH15 và thực hiện ổn định trong năm 2022, năm 2023 và 6 tháng đầu năm 2024.

Hương Nguyên