Giải pháp quản lý ngân sách nhà nước từ hoạt động khai thác than trên địa bàn tỉnh Quảng Ninh

Giải pháp quản lý ngân sách nhà nước từ hoạt động khai thác than trên địa bàn tỉnh Quảng Ninh

Bên cạnh việc phát triển kinh tế, đảm bảo an ninh năng lượng quốc gia, thì việc khai thác, chế biến, sử dụng than cũng gây tác động xấu tới môi trường, sinh thái và để lại nhiều hậu quả nghiêm trọng đến môi trường, xã hội.

Tóm tắt

Xuất phát từ thực tiễn công tác quản lý ngân sách nhà nước (QLNSNN) hoạt động khai thác than trên địa bàn tỉnh Quảng Ninh còn chưa hoàn thiện; hiệu quả công tác quản lý nguồn thu, nhiệm vụ chi chưa cao, chưa đạt được toàn diện mục tiêu phát triển bền vững (PTBV) hoạt động khai thác than, bài báo tập trung nghiên cứu 4 nhóm giải pháp quan trọng: Lập dự toán thu, chi ngân sách nhà nước (NSNN) từ hoạt động khai thác than; Chấp hành dự toán thu, chi NSNN từ hoạt động khai thác than; Quyết toán thu, chi NSNN từ hoạt động khai thác than; Thanh tra, kiểm tra, giám sát thu, chi NSNN từ hoạt động khai thác than.

1. Đặt vấn đề

Bên cạnh việc phát triển kinh tế, đảm bảo an ninh năng lượng quốc gia, thì việc khai thác, chế biến, sử dụng than cũng gây tác động xấu tới môi trường, sinh thái và để lại nhiều hậu quả nghiêm trọng đến môi trường, xã hội.

Quá trình khai thác than tại Quảng Ninh đã và đang trực tiếp làm thay đổi môi trường xung quanh, phá vỡ cân bằng tự nhiên, gây ô nhiễm môi trường. Nước thải công nghiệp của ngành than thải ra gây ô nhiễm nguồn nước mặt, ảnh hưởng đến hệ thống sông suối, hồ vùng ven biển. Môi trường không khí các khu vực khai thác khoáng sản đang bị ô nhiễm do bụi, khí độc, khí nổ và tiếng ồn… Ngoài ra, nhiều vấn đề về mặt xã hội cũng xuất hiện cùng với quá trình phát triển hoạt động khai thác than trên địa bàn tỉnh Quảng Ninh như: an toàn lao động chưa thật sự được đảm bảo, đời sống công nhân trong ngành tuy dần được cải thiện nhưng vẫn còn ở mức thấp, sức lan tỏa của ngành đến sự phát triển của các vấn đề xã hội khác chưa cao… Do vậy, phát triển ngành công nghiệp than theo hướng bền vững là vấn đề cấp thiết được đặt ra và đã được tỉnh Quảng Ninh quan tâm. Chính quyền địa phương các cấp đã ban hành và triển khai nhiều chính sách, hành động thiết thực nhằm quản lý hoạt động khai thác than trên địa bàn tỉnh theo hướng PTBV, trong đó, QLNSNN ngành than là một trong những giải pháp quan trọng hàng đầu.

2.Giải quyết vấn đề

2.1.QLNSNNhoạt động khai thác than theo hướng PTBV

2.1.1. Khái niệm

QLNSNN là quá trình áp dụng các công cụ và phương pháp quản lý nhằm tạo lập và sử dụng quỹ tiền tệ của chính quyền Nhà nước các cấp nhằm phục vụ cho việc thực hiện các mục tiêu KT-XH của quốc gia, địa phương.

QLNSNN hoạt động khai thác than theo hướng PTBV là quá trình chính quyền cấp tỉnh áp dụng các công cụ, phương pháp quản lý nhằm huy động nguồn thu vào ngân sách theo luật định từ hoạt động khai thác than và sử dụng quỹ ngân sách đó đầu tư trở lại nhằm đảm bảo sự PTBV về các mặt kinh tế, xã hội, môi trường của địa phương, đặc biệt là những địa bàn diễn ra hoạt động khai thác than.

2.1.2. Mục tiêu

– Đảm bảo việc thực hiện pháp luật ngân sách trong hoạt động khai thác than.

– Đảm bảo thực hiện mục tiêu PTBV trong hoạt động khai thác than.

2.1.3. Nguyên tắc

– Tuân thủ pháp luật, chính sách, quy định của Nhà nước.

– Nguyên tắc cân đối ngân sách.

– Nguyên tắc minh bạch, dân chủ trong QLNSNN.

– Nguyên tắc trung thực, chính xác.

– Nguyên tắc phân cấp.

– Nguyên tắc chuyên môn hóa trong hoạt động quản lý.

2.1.4. Nội dung

– Lập dự toán thu, NSNN trong hoạt động khai thác than. – Chấp hành dự toán thu, chi NSNN trong hoạt động khai thác than. – Quyết toán thu, chi NSNN trong hoạt động khai thác than. – Thanh tra, kiểm tra, giám sát thu, chi NSNN trong hoạt động khai thác than.

2.2.Đánh giá chung QLNSNN hoạt động khai thác than từ hoạt động khai thác than theo hướng PTBV

2.2.1. Những tồn tại, hạn chế[5, 6]

– Công tác kế hoạch hóa nguồn thu từ hoạt động khai thác than chưa được coi trọng đúng mức.

– Công tác xây dựng dự toán thu ngân sách từ hoạt động khai thác than chưa có cơ sở vững chắc, đôi khi còn mang yếu tố chủ quan, cảm tính.

– Việc lập, quyết định, phân bổ giao dự toán thu, chi ngân sách phần lớn là do Sở Tài chính, Sở Kế hoạch và Đầu tư tham mưu. Điều này có thể dẫn đến tình trạng chủ quan của cơ quan tham mưu làm cho các quyết định thiếu chuẩn xác.

– Định mức phân bổ ngân sách cho phát triển ngành than dựa trên phương pháp phân bổ dựa vào nguồn lực đầu vào, chúng không tạo ra cầu nối ràng buộc giữa việc sử dụng ngân sách và hiệu quả chi tiêu, không có yêu cầu cụ thể giữa số kinh phí được phân bổ với kết quả đạt được do sử dụng ngân sách cho phát triển ngành than.

– Việc phân bổ kinh phí chi ngân sách môi trường trong chi ngân sách kinh tế của địa phương hiện nay chưa rõ ràng, dẫn đến việc hạch toán kinh phí sự nghiệp môi trường ngành than chưa chính xác.

– Chi phát triển ngành than là khoản chi chiếm tỷ trọng lớn trong tổng chi ngân sách tỉnh nói chung và có ý nghĩa quan trọng chưa có định mức phân bổ vốn cụ thể.

– Công tác thanh tra, kiểm tra, giám sát việc thu, chi ngân sách còn mang tính hình thức, khi phát hiện những sai phạm chưa xử lý kịp thời, chủ yếu dừng ở mức nhắc nhở, rút kinh nghiệm.

– Sự kết hợp giữa cơ quan tài chính các cấp chưa chặt chẽ trong việc hướng dẫn, kiểm tra, đôn đốc, tạo điều kiện thuận lợi trong chấp hành thu, chi ngân sách trong hoạt động khai thác than.

2.2.2. Nguyên nhân của tồn tại, hạn chế

Nguyên nhân chủ quan

– Việc phối kết hợp giữa cơ quan tài chính, cơ quan thuế, Kho bạc Nhà nước và các đơn vị liên quan đối với việc xây dựng dự toán thu, chi ngân sách trong hoạt động khai thác than ở tỉnh chưa tốt.

– UBND tỉnh, Sở Tài chính chưa thường xuyên rà soát, bổ sung danh mục, điều chỉnh mức thu đối với các khoản thu phí trên địa bàn theo định kỳ.

– Vai trò lãnh đạo, năng lực điều hành và tổ chức thực hiện của chính quyền địa phương các cấp trên một số lĩnh vực còn hạn chế, chưa đạt yêu cầu đề ra.

– Một số cán bộ quản lý ngân sách của địa phương chưa được đào tạo bài bản, cùng với việc luân chuyển, điều động cán bộ làm công tác quản lý ngân sách, cán bộ tài chính – kế toán.

Nguyên nhân khách quan

– Trong giai đoạn 2010 – 2016, chưa có các quy chế về khung chi tiêu trung hạn hoặc ít nhất là ngân sách nhiều năm. Tháng 4/2017, Chính phủ ban hành Quyết định số 45/2017/NĐ-CP quy định chi tiết lập kế hoạch tài chính 5 năm và kế hoạch tài chính – NSNN 3 năm.

– Quy định về phạm vi thu, chi NSNN nói chung, thu, chi ngân sách trong hoạt động khai thác than nói riêng chưa cụ thể.

– Các quy định về thanh, kiểm tra, quyết toán, công khai ngân sách chưa đầy đủ, kịp thời.

– Theo quy định hiện hành, đang thực hiện cơ chế kiểm soát chi NSNN theo yếu tố đầu vào, chưa thực hiện kiểm soát chi theo kết quả đầu ra.

– Ý thức một bộ phận doanh nghiệp khai thác than kém. Một số doanh nghiệp khai thác than còn dùng nhiều thủ đoạn để gian lận thuế, trốn thuế.

2.3. Giải pháp QLNSNN hoạt động khai thác than từ hoạt động khai thác than theo hướng PTBV

2.3.1. Hoàn thiện lập dự toán thu, chi NSNN từ hoạt động khai thác than

Nâng cao chất lượng dự toán thu, chi ngân sách

– Nâng cao chất lượng dự báo để nâng cao chất lượng dự toán thu tài chính từ hoạt động khai thác than.

– Kiểm soát lập dự toán chi ngân sách cho phát triển ngành than.

Đổi mới phương thức lập kế hoạch chi vốn đầu tư cho ngành than

– Cần tăng cường sự phối hợp các ngành, đơn vị trong việc lập kế vốn đầu tư cho ngành than.

– Lập kế hoạch vốn đầu tư phải đảm bảo tính kịp thời của kế hoạch.

– Cân đối các loại nguồn vốn NSNN cho đầu tư phát triển ngành than, phải đảm bảo tính khả thi cao.

– Tiến hành cập nhật, hiệu chỉnh vốn đầu tư phát triển ngành than một cách khoa học.

Nuôi dưỡng và mở rộng nguồn thu từ hoạt động khai thác than

– Tạo môi trường phát triển cho các doanh nghiệp khai thác than.

– Tăng cường huy động vốn đầu tư phát triển ngành than: Lấy than nuôi than; Huy động vốn đầu tư cho phát triển ngành than.

Áp dụng quy trình lập dự toán và phân bổ ngân sách trên cơ sở khuôn khổ chi tiêu trung hạn hướng theo kết quả đầu ra

Điểm yếu của việc quản lý thu, chi ngân sách đảm bảo PTBV ngành than hiện nay là dàn trải không gắn kết giữa chính sách, kế hoạch và ngân sách. Vì vậy, để có được tầm nhìn trung hạn về nguồn lực tài chính, từ đó đảm bảo yêu cầu kỷ luật tài khóa tổng thể (kiểm soát bội chi ngân sách, nợ công); đảm bảo hiệu quả phân bổ: xác định rõ ưu tiên, tránh đầu tư dàn trải, đảm bảo nguồn lực dành cho các chính sách then chốt hàng năm; giúp làm rõ phạm vi lựa chọn và chỉ ra cái gì có thể đảm bảo nguồn lực chắc chắn gắn với ưu tiên chiến lược, cái gì không thì cần áp dụng quy trình lập dự toán và phân bổ ngân sách trên cơ sở khuôn khổ chi tiêu trung hạn hướng theo kết quả đầu ra.

2.3.2. Hoàn thiện chấp hành dự toán thu, chi NSNN từ hoạt động khai thác than

Đổi mới cơ chế quản lý thu thuế, phí từ hoạt động khai thác than

– Đề cao nghĩa vụ, tính chủ động của các doanh nghiệp trong việc tự tính, tự kê khai và tự nộp thuế vào NSNN, tự chịu trách nhiệm trước pháp luật.

– Rà soát, cải tiến, đánh giá bổ sung hoàn thiện lại các quy trình quản lý thuế hiện hành, nghiên cứu xây dựng thêm một số quy trình mới để phục vụ cho việc thực hiện cơ chế tự khai tự nộp thuế và việc thực hiện luật quản lý thuế.

– Đổi mới cơ chế quản lý thu thuế phải gắn liền với cải cách thủ tục hành chính thuế để tạo môi trường thuận lợi cho các doanh nghiệp khai thác than, tiết kiệm chi phí chung của xã hội.

Tăng cường tuyên truyền, nâng cao nhận thức và trách nhiệm của các đối tượng quản lý

– Đối với công tác thu tài chính từ hoạt động khai thác than.

– Đối với công tác chi đầu tư cho phát triển ngành than.

Tăng cường sự phối hợp giữa các cấp, ngành và đơn vị trong công tác quản lý thu, chi ngân sách

– Các cấp, ngành, đơn vị cần phải phối hợp trong công tác quản lý và điều hành dự toán thu, chi ngân sách, đảm bảo huy động đầy đủ, kịp thời nguồn thu vào NSNN.

– Ngành thuế cần phối hợp chặt chẽ với cơ quan cấp đăng ký kinh doanh, giấy chứng nhận đầu tư để quản lý thuế từ khâu đầu vào, thường xuyên đối chiếu số doanh nghiệp khai thác than đang hoạt động, doanh nghiệp đã giải thể.

– Đẩy mạnh và đa dạng hóa các hình thức tuyên truyền, hỗ trợ pháp luật về thuế cho người nộp thuế, cộng đồng xã hội.

– Cơ quan thuế tập trung lãnh đạo, chỉ đạo quyết liệt công tác đôn đốc thu hồi nợ thuế và cưỡng chế nợ thuế, giao chỉ tiêu thu nợ thuế đến từng đơn vị và cán bộ, công chức.

– Sự phối hợp giữa cơ quan thuế và các ngân hàng thương mại trên địa bàn trong công tác ủy quyền thu đã đạt được những thành quả đáng kể, giúp công tác thu kịp thời, tạo điều kiện thuận lợi cho người nộp thuế, tiết kiệm chi phí cho cơ quan thuế.

– Sở Tài chính nhập TABMIS cho các dự án có kế hoạch năm kịp thời để kho bạc thanh toán đúng thời gian theo quy định.

– Trong thời gian tới, chính quyền tỉnh cần sự phối hợp chặt chẽ hơn nữa giữa các cơ quan chuyên môn của UBND tỉnh với cơ quan truyền thông.

Tăng cường công khai, minh bạch trong quản lý thu, chi ngân sách

Công khai, minh bạch là nguyên tắc, yêu cầu đối với các cơ quan quản lý Nhà nước trong quản lý ngân sách. Điều đó được quy định cụ thể trong Hiến pháp và Luật NSNN.

Hoàn thiện công tác quản lý chi đầu tư phát triển ngành than từ vốn NSNN

– Cần có chủ trương, quyết định đầu tư chính xác;

– Hoàn thiện công tác thẩm định dự án đầu tư phát triển ngành than;

– Hoàn thiện công tác đấu thầu;

– Nâng cao chất lượng của công tác giám sát thi công công trình, hạng mục công trình;

– Kiểm soát chặt chẽ công tác nghiệm thu công trình, hạng mục công trình, thanh quyết toán vốn đầu tư.

Đẩy mạnh ứng dụng công nghệ thông tin trong thực hiện QLNSNN

Ứng dụng công nghệ thông tin trong hoạt động của các cơ quan Nhà nước trên địa bàn tỉnh nhằm từng bước xây dựng một chính quyền điện tử hiện đại; góp phần nâng cao hiệu lực, hiệu quả QLNN; bảo đảm công khai, dân chủ, minh bạch trong phục vụ người dân và doanh nghiệp. Việc áp dụng công nghệ thông tin trong thực hiện QLNSNN theo hướng PTBV ngành than giúp cho cơ quan nhà nước có thẩm quyền kịp thời nắm bắt chính xác thông tin liên quan đến thu, chi NSNN. Trên cơ sở đó, cơ quan quản lý có thể ra quyết định điều chỉnh kịp thời, đảm bảo mục tiêu quản lý.

2.3.3. Hoàn thiện quyết toán thu, chi NSNN từ hoạt động khai thác than

– Quyết toán NSNN phải giải quyết được vấn đề về số liệu ngân sách.

– Quyết toán NSNN phải thể hiện được tính tuân thủ trong việc thu, chi ngân sách.

– Quyết toán NSNN phải báo cáo được tính hiệu lực, hiệu quả của các khoản thu, chi ngân sách.

– Số liệu quyết toán phải trung thực, chính xác, phản ánh đúng các nghiệp vụ kinh tế – tài chính phát sinh theo Mục lục ngân sách, báo cáo quyết toán đủ số lượng, đúng thời gian.

– Thực hiện công tác quyết toán vốn đầu tư với 100% các dự án hoàn thành đưa vào sử dụng để xác định rõ giá trị công trình đưa vào sử dụng.

– Tập trung chỉ đạo, tổ chức thực hiện công tác quyết toán và kiểm tra, xét duyệt quyết toán ngân sách năm trước theo quy định của Luật NSNN; thực hiện 100% công tác thẩm tra quyết toán đối với các đơn vị sử dụng NSNN.

– Thực hiện công tác công khai NSNN từ khâu xây dựng dự toán ngân sách, chấp hành ngân sách và quyết toán ngân sách.

2.3.4. Hoàn thiện thanh tra, kiểm tra, giám sát thu, chi NSNN từ hoạt động khai thác than

– Thực hiện kiểm tra tất cả các khâu từ lập kế hoạch, chấp hành cho đến quyết toán thu, chi.

– Tăng cường công tác kiểm tra hồ sơ khai thuế, yêu cầu các doanh nghiệp khai thác than giải trình hoặc kê khai bổ sung đối với hồ sơ khai thuế chưa đúng.

– Để nâng cao chất lượng thanh tra thuế cần áp dụng đồng bộ nhiều biện pháp, tuy nhiên tập trung lại vẫn là yếu tố con người.

– Nâng cao chất lượng thẩm định dự toán chi đầu tư phát triển ngành than để đảm bảo chi ngân sách có hiệu quả. Tập trung thanh tra sâu công tác sử dụng vốn đầu tư và thanh quyết toán vốn đầu tư. Kiểm tra tính tuân thủ pháp luật trong chi thường xuyên.

– Tăng cường kiểm tra nội bộ, kịp thời chấn chỉnh công tác quản lý, nâng cao tinh thần trách nhiệm của cán bộ công chức trong thi hành công vụ, kiên quyết xử lý những cán bộ công chức có biểu hiện nhũng nhiễu, suy thoái về đạo đức, lối sống.

3. Kiến nghị

3.1.1. Kiến nghị với Quốc hội

– Đồng bộ, điều chỉnh thống nhất các quy định của Luật Tổ chức chính quyền địa phương, Luật Đầu tư công và Luật NSNN theo hướng mở rộng quyền chủ động hơn nữa cho chính quyền cấp tỉnh trong việc xây dựng các định mức chi ngân sách địa phương. Hạn chế tối đa sự lồng ghép các quyết định của các cấp chính quyền địa phương trong dự toán và quyết toán chi ngân sách. Tăng cường cơ chế khoán và cho phép từng cấp chính quyền địa phương tự cân đối thu chi những khoản chi trong khung khổ ngân sách được phân bổ.

– Phân cấp nguồn thu giữa Trung ương và địa phương theo hướng để lại nguồn thu nhiều hơn cho địa phương; có cơ chế trích thưởng thỏa đáng để khuyến khích địa phương tăng thu. Nguồn thu của ngân sách tỉnh Quảng Ninh hiện nay chỉ đáp ứng được nhu cầu chi thường xuyên và một phần nhỏ chi đầu tư phát triển. Trong khi đó, nhu cầu đầu tư của tỉnh rất lớn, hàng năm vẫn phải đi vay và nhận bổ sung từ ngân sách Trung ương. Nếu tỷ lệ điều tiết các khoản thu được phân cấp để lại nhiều hơn cho địa phương thì tỉnh sẽ có thêm nguồn để phục vụ phát triển địa phương nói chung, phát triển ngành công nghiệp than nói riêng.

– Thống nhất phương thức lập kế hoạch theo Luật Đầu tư công và lập dự toán ngân sách theo Luật NSNN. Hiện Luật Đầu tư công đòi hỏi xây dựng và phê duyệt kế hoạch đầu tư 5 năm, trong khi cân đối chi đầu tư phát triển trong dự toán ngân sách chỉ được thực hiện hằng năm, kế hoạch tài chính trung hạn của tỉnh chỉ được xây dựng cho 03 năm.

– Khi phê chuẩn dự toán NSNN hàng năm, Quốc hội nên cân nhắc cắt giảm các khoản chi gây tác động ít nhất đến tăng trưởng, ổn định xã hội ở địa phương, thay đổi cách giảm bình quân mọi khoản chi theo một tỷ lệ % như cách làm những năm gần đây.

– Số thu từ xuất nhập khẩu hàng năm của tỉnh rất lớn, đây là khoản thu điều tiết 100% về ngân sách Trung ương nên tỉnh không được hưởng khoản thu này. Đối với các đơn vị hạch toán toàn ngành như: điện lực, cảng, bảo hiểm, ngân hàng… đều sử dụng, khai thác cơ sở hạ tầng tại địa phương để bảo đảm lợi thế về kinh doanh, tuy nhiên việc nộp thuế thực hiện tại Trung ương nên cũng ảnh hưởng không nhỏ đến số thu của địa phương. Nguồn vốn Trung ương đầu tư trở lại cho tỉnh còn rất khiêm tốn. Vì vậy, để tạo điều kiện cho địa phương trong công tác điều hành ngân sách, các khoản thu này cần được phân chia theo tỷ lệ % giữa ngân sách Trung ương và ngân sách địa phương.

– Đối với các khoản thu Trung ương hưởng 100% thì địa phương không được thưởng cho dù có kết quả thu có tăng so với dự toán. Tuy đây là nhiệm vụ chính trị mà các địa phương phải thực hiện, nhưng nếu Nhà nước sử dụng đòn bẩy kinh tế để các địa phương có động lực phấn đấu nhiệm vụ thì kết quả thu ngân sách sẽ tốt hơn.

3.1.2. Kiến nghị với Chính phủ

– Chính phủ cần rà soát điều chỉnh hệ thống chế độ và định mức phân bổ NSNN áp dụng chung cho các địa phương, nhất là định mức phân bổ cho ngành than.

– Củng cố hệ thống thông tin tài chính – ngân sách, hệ thống kế toán ngân sách, kế toán kho bạc và kế toán tại các đơn vị sử dụng NSNN nhằm cung cấp mặt bằng thông tin thống nhất và đầy đủ cho cán bộ QLNSNN ở các đơn vị khi họ có nhu cầu. Đầu tư xây dựng một số trung tâm có nhiệm vụ dự báo xu hướng phát triển dài hạn của lĩnh vực tài chính – ngân sách – đầu tư để hỗ trợ các đơn vị QLNSNN ở địa phương, giúp họ xây dựng dự toán chính xác hơn. Tăng thời gian chuẩn bị dự toán cho các cấp chính quyền địa phương nhằm tăng chất lượng dự toán.

– Nhanh chóng ban hành các văn bản hướng dẫn cơ quan quản lý ngân sách địa phương khi Trung ương điều chỉnh chính sách của mình.

– Sớm đưa vào áp dụng khung đo lường hiệu quả hoạt động để đánh giá và báo cáo điểm mạnh, điểm yếu của hệ thống quản lý tài chính công tại các địa phương.

– Tăng mức lương cơ sở đảm bảo cho cán bộ, công chức trong bộ máy QLNSNN yên tâm công tác. Trong những năm qua, Chính phủ đã nhiều lần điều chỉnh tăng mức lương tối thiểu, mức lương cơ bản áp dụng đối với cán bộ, công chức, viên chức. Tuy nhiên, theo nhận định chung, mức lương của đối tượng được hưởng lương ngân sách đến nay vẫn thấp. Chính phủ cần tiếp tục thực hiện cải cách chính sách tiền lương để tiền lương là nguồn thu nhập chính, động lực khuyến khích đối tượng hưởng lương ngân sách nhiệt tình trong công việc, đủ để thu hút người tài, giúp cán bộ, công chức, viên chức yên tâm công tác, nâng cao trình độ chuyên môn mà không phải đi làm thêm để trang trải chi phí cuộc sống.

3.1.3. Kiến nghị vớiBộ Tài chính,Bộ Kế hoạch và Đầu tư

– Tăng cường tổ chức đào tạo, bồi dưỡng chuyên môn sâu về giám sát, đánh giá đầu tư cho các tỉnh, thành trên cả nước nói chung, tỉnh Quảng Ninh nói riêng làm nòng cốt để tiếp tục đào tạo, bồi dưỡng cho đội ngũ cán bộ làm công tác giám sát, đánh giá ở địa phương và đặc biệt có khả năng nắm bắt để có thể truyền đạt, hướng dẫn phù hợp với điều kiện thực tế, phát huy hiệu quả công tác.

– Xem xét các căn cứ tính thuế tài nguyên khoáng sản:

+ Khối lượng tính thuế: nên sử dụng chỉ tiêu “lợi nhuận thuần”:

Lợi nhuận thuần = Doanh thu từ sản xuất than – Giá vốn hàng bán (giá thành)

Chỉ tiêu này dễ tính vì nó nằm trong các báo cáo tài chính hàng năm của doanh nghiệp mỏ và được dùng để tính thuế tài nguyên than cho đến khi các nhà nghiên cứu quản trị doanh nghiệp mỏ tiếp cận với phương pháp “phân tích biên”, khi đó phần diện tích ABB’A’ sẽ được tính chính xác và dùng nó để tính thuế thu nhập than chính xác hơn chỉ tiêu “lợi nhuận thuần”.

+ Về tỷ suất tính thuế tài nguyên than: có thể mở rộng (tỷ lệ/lợi nhuận thuần) vì chỉ số cạn kiệt than Việt Nam còn khả quan.

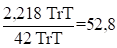

(+) Trữ lượng chắc chắn (111 + 112 + 113) từ năm 2016 là 2,218 TrT (chủ yếu ở bể than Đông Bắc).

Từ năm 2006 – 2017, sản lượng trung bình là 42 TrT/năm.

Chỉ số cạn kiệt than Việt Nam là  năm

năm

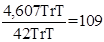

(+) Ngoài ra: – Đông Bắc: Tài nguyên là: 4,068 TrT

– Sông Hồng: Tài nguyên là: 42,010 TrT

Tổng là: 46,078 TrT

Với xác suất 0,1 thì có thể khai thác 46,078 ´ 0,1 = 4,607 TrT

Thời gian khai thác tài nguyên này là  năm nữa.

năm nữa.

4. Kết luận

Hoạt động khai thác than trên địa bàn tỉnh Quảng Ninh những năm qua đã đạt được nhiều thành tựu, đóng góp to lớn vào việc đảm bảo an ninh năng lượng quốc qua, cũng như đóng góp cho sự phát triển KT-XH của địa phương. Song, sự phát triển nhanh của hoạt động khai thác than đã dẫn tới những hệ lụy về môi trường, nảy sinh các vấn đề xã hội. Trước tình hình đó, công tác QLNN nói chung, QLNSNN đối với hoạt động khai thác than nói riêng trên địa bàn tỉnh đã được chính quyền các cấp tập trung đẩy mạnh, nhưng thực tế cho thấy vẫn còn tồn tại nhiều bất cập, hạn chế, đòi hỏi việc nghiên cứu nghiêm túc, đề xuất giải pháp có căn cứ khoa học và thực thiện nhằm hoàn thiện QLNSNN từ hoạt động khai thác than trên địa bàn tỉnh Quảng Ninh theo hướng PTBV.

TS. Nguyễn Thị ThùyHương

Học viện Tài chính

Tài liệu tham khảo

1. Dương Đức Chính (2008), Nghiên cứu đề xuất một số giải pháp nhằm hoàn thiện cơ chế quản lý tài chính doanh nghiệp công nghiệp vừa và nhỏ ngành điện và than tại vùng Đông Bắcbộ.

2. Nguyễn Thị Thùy Hương (2018), Hoàn thiện lập dự toán thu, chiNSNN từ hoạt động khai thác than trên địa bàn tỉnh Quảng Ninh theo hướngPTBV, Tạp chí Môi trường, ISSN: 1859 – 042X, Chuyên đề IV, 59–64.

3. Trần Văn Lâm (2009), Hoàn thiện quản lý chiNSNN nhằm thúc đẩy phát triển kinh tế– xã hội trên địa bàn tỉnh Quảng Ninh, Luận ánTiến sĩ, Họcviện Tài chính, Hà Nội.

4. Lại Văn Mạnh (2016), Vai trò của chính sách tài chính trong quản lý hoạt động khai thác khoáng sản ở Việt Nam theo định hướngPTBV, Học viện Khoa họcXã hội, Hà Nội.

5. Tập đoàn Công nghiệp Than – Khoáng sản Việt Nam (2010 – 2017), Báo cáo tài chínhcác năm từ 2010 – 2017.

6. Tập đoàn Công nghiệp Than – Khoáng sản Việt Nam (2013 – 2017), Báo cáo giám sát tài chínhcác năm từ 2013 – 2017.

7. Bộ Công thương (2010), Quyết địnhsố 5239/QĐ-BCT về phê duyệt Chiến lượcPTBV Tập đoàn các công ty Than – Khoáng sản Việt Nam đến năm 2020, tầm nhìn đến năm 2030, Hà Nội.

8. Quốc hội (2014), Luật Quản lý, sử dụng vốnNhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp số 69/2014/QH13, Hà Nội.

9. Quốc hội (2015), Luật NSNN 2015/QH13, Hà Nội.

Solutions for state budget management from coal mining activities in Quang Ninh province in direction of sustainable development

TS. Nguyễn Thị ThùyHương

Academy Of Finance

Abstract

It is derived from the fact that the management of the state budget (SBM) of coal mining activities in Quang Ninh province has not been completed; the efficiency of revenue management and expenditure tasks is not high, and the goal of sustainable development of coal mining has not been comprehensively achieved. The article focuses on studying the following four groups of important solutions: Estimating state budget revenues and expenditures from coal mining activities; Complying with the state budget revenue and expenditure estimates from coal mining activities; Finalization of state budget revenues and expenditures from coal mining activities; Inspection, examination and supervision of state budget revenues and expenditures from coal mining activities.

Keywords:Solutions, mining, sustainable development, state budget management, Quang Ninh, coal.

Nguồn: Báo Môi Trường và Đô Thị